专题:多头狂欢!市场消息接踵而至同花易配,商品大面积上涨!

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:广发期货研究 证监许可【2011】1292号

纪元菲 Z0013180 2025年7月24日 星期四

摘要:

本次多晶硅行业的反内卷可以关注两条主线,一是价格上涨,利润修复;二是产能整合,产量调控。目前多晶硅涨价是否可持续能否向下游传导是关键。在价格上涨之后,多晶硅产业的产能整合和产量调控则是引导产业可持续发展的重要保障。

工业硅实际上并未有太多“反内卷”政策的直接影响,但是其上下游产品煤炭和多晶硅价格在“反内卷”政策带动下,大幅上涨,因而带动工业硅价格走高,甚至一度涨停。但考虑到目前工业硅也呈现产能产量大于需求的情况,也需考虑产能出清的问题。我们梳理了工业硅可能的产能出清路径。

未来展望:

晶硅产业链是本次“反内卷”的重要产业,多晶硅价格在反内卷政策支持下,现货价格调涨至完全成本之上,产业利润修复。但需要注意的是,本次的上涨主要受现货价格调涨带动,基本面并未改善。目前在弱需求之下,期货主力合约价格已回升至5万元以上,已达此前预期。目前套利窗口打开,上游企业有套保套利窗口,后期仓单或将增加。短期高位之下,多空分歧增加,价格波动较大。目前期权波动率较高,若波动率回落可考虑买入跨式期权,建议投资者注意风险管理。远期是否会进一步走高,仍需关注价格向下传导机制是否顺畅以及产能整合和产量调控的落地程度。

工业硅期货也在多晶硅和焦煤期货的带动下大幅上涨,产业利润修复,甚至打开套利窗口。同样面临价格上涨的正反馈但是基本面需求转弱,需注意累库压力。一旦正反馈结束,生产企业有套保套利窗口,需注意仓单增加及套保套利压力。从供需基本面的角度来看,7月20日有机硅大型企业因火灾停产,将减少3%的需求,不利于工业硅价格持续上涨。需注意需求不及预期带来的累库压力,若多晶硅及焦煤期价回落,价格将高位回落。可尝试买入看跌期权,建议投资者注意风险管理。

一、多晶硅 -“反内卷”政策支持下价格大幅上涨

7月以来,多晶硅价格在“反内卷”政策预期下快速上涨。7月3日工业和信息化部组织召开的第十五次制造企业座谈会后,光伏产业企业快速响应同花易配,多晶硅现货报价快速上涨,期货盘面跟随现货报价上涨。现货N型复投料平均价从33元/千克上涨至46元/千克,涨幅约30%。期货主力合约也跟随大幅上涨,从33090元/吨上涨至49105元/吨,涨幅约48%。

1.为什么光伏产业要“反内卷”

一是供过于求,价格跌至企业亏损。2023年以来,多晶硅产能产量大幅增长后,大大超出了需求量,价格持续下跌。2024年年中,多晶硅价格跌破大部分多晶硅生产企业的成本线,企业开始大规模减产停产,开工率下跌至50%以下。但是多晶硅价格在2025年一季度小幅回升后,二季度在需求转弱预期下仍然承压下跌,企业利润大幅下滑至亏损,近期光伏产业企业纷纷发布半年报大幅预亏报告。

二是低价竞争不利于产品质量提升。产能过剩,价格持续下跌,企业为了能尽快销售回笼现金流,低价销售更有优势。但由于价格跌至企业成本线后,将导致企业压缩必要生产成本、降低产品质量,出现“劣币驱逐良币”现象,最终会损害消费者利益。因此,需要综合治理光伏行业低价无序竞争,引导企业提升产品品质。

三是利润收窄不利于技术进步。在价格战中,企业利润空间被严重压缩,为了降低成本,许多企业不得不削减研发投入。而技术创新是光伏产业在全球保持领先地位的核心驱动力。只有产业实现合理回报,企业才能持续投入研发、升级产能,推动行业高质量发展。当 “内卷” 导致企业增产不增利时,技术创新步伐就会停滞。一旦企业创新面临瓶颈,不仅导致资源浪费、效率低下等问题,更不利于产业结构优化升级。因此需要通过“反内卷”给予企业适当利润发展新质生产力。

2.本次“反内卷”的两条主线

本次多晶硅行业的反内卷可以关注两条主线,一是价格上涨,利润修复;二是产能整合,产量调控。

早在2024年,光伏行业就开始积极响应“反内卷”号召。2024年10月,中国光伏行业协会组织召开“防止行业内卷式恶性竞争”主题座谈会,聚焦有序化解供需失衡。中国光伏行业协会官方公众号发布通告,光伏组件低成本价投标中标涉嫌违法,同时公布最低成本价0.68元/W。此外,12月初,光伏行业重要参与企业在协会的引导下签订行业自律协议,按照配额调控产量。本次多晶硅价格需高于完全成本价格销售以及产能产量的调控思路有所沿袭。

(1)价格上涨,利润修复

本次多晶硅价格快速上涨的主线交易逻辑在反内卷政策支持下的报价上行。在《在破除“内卷式”竞争中实现高质量发展》和《深刻认识和综合整治“内卷式”竞争》文章发表后,市场预期开始转变。工业和信息化部组织召开的第十五次制造企业座谈会后,光伏产业企业快速响应,销售报价高于完全成本。7月以来,多晶硅现货报价快速上涨,期货盘面跟随现货报价上涨。在首次上调N型复投料平均报价至39元/千克时,期货盘面甚至出现多合约涨停的情况。但在再次上调N型复投料平均报价至46元/千克时,期货盘面走势较为理性,仍有较大幅贴水。报价大幅上涨一是因为在此前产能过剩背景下,各家企业为了尽快出货回笼现金流,销售价格仅高于现金成本低于完全成本,因此平均报价大幅上调至39元/千克。二是第二次报价调涨是因为厂家根据全产能成本折旧进行报价。因目前多晶硅产业开工率较低,约为40%,因而单位产量折旧摊销较高。此外,多晶硅企业的投资较高,折旧按10年计算均值在5000-8000元/吨,若是按开工率折算,完全成本可大幅抬升10000元/吨以上。因而,多晶硅现货报价上涨较快。

目前多晶硅价格上涨有利于企业利润修复。从利润修复的角度来看,今年一季度,多晶硅利润在原材料硅粉价格下跌,以及价格小幅提升的带动下有所修复。二季度虽然多晶硅的价格持续下跌,但因原材料工业硅粉跌幅更大,多晶硅的亏损仍在收窄。7月以来,多晶硅报价快速上涨,若有所成交则企业利润将进一步快速修复,三季度有望看见企业利润由负转正。多晶硅价格上涨是行业利润修复的核心驱动力,短期可通过毛利率扩张、现金流改善缓解企业经营压力,中长期则能推动低效产能出清、技术升级与合规转型,为行业进入良性循环奠定基础。目前多晶硅行业利润修复是大概率事件,但企业受益程度取决于成本控制能力、产品质量和销售能力等,优质的产品在同样的价格下更有竞争优势,高成本产能或将逐步被淘汰。但也需要注意警惕价格过快上涨引发产能反弹和需求塌陷,一方面,利润的快速修复可能刺激已停产的高成本产能重启,导致供应增量超预期,反噬价格与利润,另一方面,装机需求在面临收益不确定性增加的情况下原材料成本上涨,投资回报率将进一步下滑,或将影响终端装机积极性,引发需求塌陷的负反馈。

(2)产能整合同花易配,产量调控

在价格上涨之后,多晶硅产业的产能整合和产量调控则是引导产业回归可持续发展的重要保障。目前多晶硅产业依然面临供过于求的较弱基本面,整合产能,调控产量,才能使供需恢复平衡。与化工产业出清老旧产能的思路不同,多晶硅产业因其产能大多为近年投产的新产能,大部分均符合国家标准,且投资额较大,因而并不适用于淘汰老旧产能。目前的思路以头部硅料企业“以大收小”进行产能整合为主,逐步淘汰低效、高成本的产能。随后再根据需求调控产量,通过控制开工率使得供需达到紧平衡,带动价格上涨,利润修复。

早在5月,市场有多晶硅或将进行行业整合的消息传出。据光伏研习社,通威、协鑫、大全、新特、亚硅、东方希望等 6 家硅料头部企业(下称 “六巨头”)计划牵头成立规模达 700 亿元的专项基金,通过并购整合行业内其他硅料产能,推动产能出清并促使多晶硅价格回归合理区间。业内人士透露,该 “收储计划” 已被证实存在,但仍处于早期筹备阶段,细节待完善。据6月SNEC展会上的信息,协鑫表示将通过“承载式收购”整合经营状况不佳、因各种原因尚未退出的资产。整合目的并非利用其硬件资产,而是使其退出市场竞争,避免加重行业恶化现状。通过收购或承诺方式实现这部分产能退出,让存量产能协同产出量,实现供需平衡(需去化高库存至合理水平,再实现动态平衡)。目前实施方案暂未确定,但预计可能将是成立基金或平台,通过股权和债权,利用杠杆或销售收益进行产能整合的思路。并将引入金融机构进行第三方监督。近期有消息传出,具体的方案正在抓紧落地,有望在8-9月落实。具体情况将持续跟踪。

3.多晶硅涨价是否可持续能否向下游传导是关键

一开始,市场在价格大幅上涨后对此报价持观望态度,现货根据全产能成本折旧报价大幅上涨,但期货盘面走势较为理性,较前期涨停相对温和,并未完全收平水,仍有较大幅贴水。一是因为在短期内大幅上调报价后,下游或难以消化,暂未有成交;二是在目前装机收益不确定性增加的背景下,上游产品价格大幅上涨或将进一步减少预期装机收益,新增装机容量可能因此而下降。

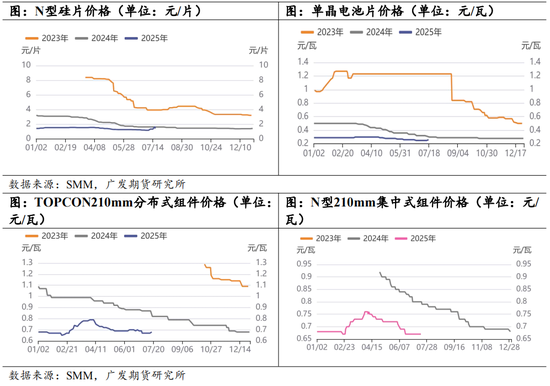

7月中旬以来,下游产品价格相应调涨,价格向下传导较为顺畅,也使得本次报价的上涨有下游需求支持,更为坚实。多晶硅的直接下游硅片价格开始上行,且涨幅较大。据硅业分会7月17日报告,N型G10L单晶硅片(182*183.75mm/130μm)成交均价在1.05元/片,环比上周上涨22.09%;N型G12R单晶硅片(182*210mm/130μm)成交均价在1.15元/片,环比上周上涨15.00%;N型G12单晶硅片(210*210 mm/130μm)成交均价在1.35元/片,环比上周上涨13.45%。硅片价格涨幅较大一是因为硅料价格持续上涨,带动硅片价格回升;二是硅片减产降负后,产量及库存都有所下降,支持硅片提价上涨。

目前下游电池片、组件受上游产品涨价带动影响价格有所上调,但相较多晶硅的涨幅依然较小,关注价格向下传导情况。根据组件的成本模型测算,多晶硅料成本一般占组件成本10%-15%左右,按照目前硅料价格平均上涨30%计算,传导至组件环节约抬高组件成本3%-4.5%,预计成本上涨可控。下游产品陆续调涨价格,有利于传导多晶硅的价格上涨。但近期部分电站出于对收益率测算不确定性增加的考虑,有延后招标的决定,后期可关注终端装机对光伏产品涨价的接受度。

二、工业硅-“反内卷”政策带动上下游产品价格

工业硅实际上并未有太多“反内卷”政策的直接影响,但是其上下游产品煤炭和多晶硅价格在“反内卷”政策带动下,大幅上涨,因而带动工业硅价格走高,甚至一度涨停。但考虑到目前工业硅也呈现产能产量大于需求的情况,也需考虑产能出清的问题。我们梳理了工业硅可能的产能出清路径。

1.工业硅产能出清路径梳理

一是,市场化出清。随着价格持续承压下跌,部分高成本企业或可以市场化方式出清。一是高成本企业因停产后难以复产,现金流枯竭而长期停产。二是部分此前由硅铁等其他类型生产企业转产的产能或因经济性不高重新转产别的产品,退出工业硅市场。三是部分企业或因环保或能效等方面的新建改建成本提高,预期投资回报小于未来现金流而选择关停。

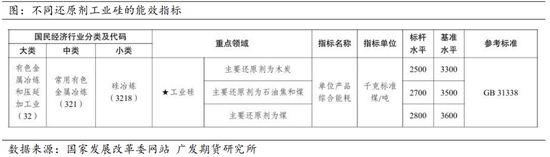

二是,行政化引导。能效或能耗限制或将进一步快速出清高能耗的企业。2024年5月发布的《2024—2025年节能降碳行动方案》提出严格落实电解铝能置换,从严控制铜、氧化铝等冶炼新增产能,合理布局硅、锂、镁等行业新增产能。推广高效稳定铝电解、铜锍连续吹炼、竖式还原炼镁、大型矿热炉制硅等先进技术,加快有色金属行业节能降碳改造。有色金属行业能效基准水平以下产能完成技术改造或淘汰退出。2024—2025年,有色金属行业节能降碳改造形成节能量约500万吨标准煤、减排二氧化碳约1300万吨。基于此,我们梳理了工业硅相关的能效指标与能耗指标要求。根据《工业重点领域能效标杆水平和基准水平(2023年版)》,工业硅作为新增加的重点领域用“★”标注,具体指标要求如下:

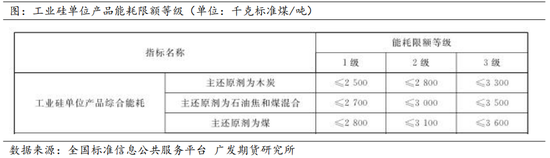

《GB 21347-2023》规定了工业硅单位产品能耗限额等级(主还原剂表示其用量高于全部还原剂用量总和的50%)。具体指标要求如下:

综合来看,主要还原剂为木炭的工业硅企业单位产品综合能耗限额限定值应不大于3300kgce/t,主要还原剂为石油焦和煤混合的工业硅企业单位产品综合能耗限额限定值应不大于3500kgce/t,主要还原剂为煤的工业硅企业单位产品综合能耗限额限定值应不大于3600kgce/t。目前来看,绝大部分的产能主要还原剂为煤,单位产品综合能耗限额限定值小于3600kgce/t即可达标。但若后期能耗要求提高,或将影响部分高能耗的小企业。未来可关注是否会有相关政策出台或落地。

三、展望与风险提示

晶硅产业链是本次“反内卷”的重要产业,多晶硅价格在反内卷政策支持下,现货价格调涨至完全成本之上,产业利润修复。但需要注意的是,本次的上涨主要受现货价格调涨带动,基本面并未改善。目前在弱需求之下,期货主力合约价格已回升至5万元以上,已达此前预期。目前套利窗口打开,上游企业有套保套利窗口,后期仓单或将增加。短期高位之下,多空分歧增加,价格波动较大。目前期权波动率较高,若波动率回落可考虑买入跨式期权,建议投资者注意风险管理。远期是否会进一步走高,仍需关注价格向下传导机制是否顺畅以及产能整合和产量调控的落地程度。

工业硅期货也在多晶硅和焦煤期货的带动下大幅上涨,产业利润修复,甚至打开套利窗口。同样面临价格上涨的正反馈但是基本面需求转弱,需注意累库压力。一旦正反馈结束,生产企业有套保套利窗口,需注意仓单增加及套保套利压力。从供需基本面的角度来看,7月20日有机硅大型企业因火灾停产,将减少3%的需求,不利于工业硅价格持续上涨。需注意需求不及预期带来的累库压力,若多晶硅及焦煤期价回落,价格将高位回落。可尝试买入看跌期权,建议投资者注意风险管理。

纪元菲 Z0013180

免责声明:

本微信号推送内容中的信息均来源于被广发期货有限公司(投资咨询业务资格:证监许可【2011】1292号)认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

数据来源:Wind、SMM、钢联、彭博、隆众、广发期货研究所

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 同花易配

配资网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯